Grâce à un salaire élevé et toute la vie devant lui, Arthur, 25 ans, jeune cadre supérieur à toutes les raisons d’investir en Bourse. Encore plus s’il suit tous nos conseils pour investir aux mieux dans les différents portefeuilles d’actions.

Sommaire

Zoom sur Arthur, 25 ans

A l’âge où nombre de ses contemporains rament pour signer un premier contrat à durée indéterminée, Arthur peut coucher sur son curriculum vitae un parcours professionnel déjà riche de 8 années dans 4 entreprises différentes.

En bon élève, il ouvre fin 2016 un plan d’épargne logement (PEL), un compte épargne logement (CEL), un livret de développement durable (LDD), un livret A, un compte sur livret, un compte-titres, un plan d’épargne en actions (PEA) et, enfin, 2 contrats d’assurance vie. Pour certains de ces placements, il s’agit avant tout de prendre date. S’il a « créé les contenus », il ne sait pas très bien lequel il a intérêt à remplir en premier.

Pour l’instant, l’essentiel de ses économies est placé sur le PEL, le CEL et une assurance vie, un multisupport de bonne qualité. La principale interrogation d’Arthur: doit-il acheter sa résidence principale ?

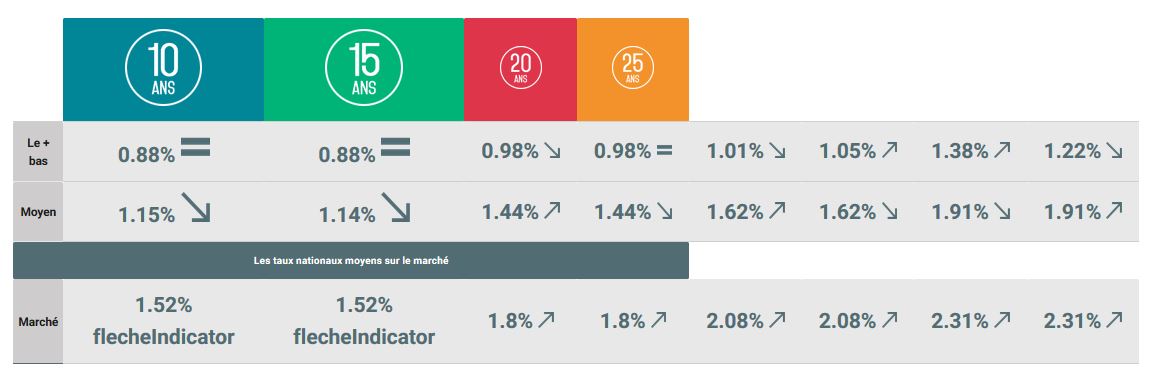

Comme tout locataire, il regrette de verser chaque mois une somme non négligeable à fonds perdus, soit 1 120 euros. Et le niveau historiquement bas des taux de crédit, 1,44 % en moyenne sur vingt ans, accroît encore la tentation.

Néanmoins, l’orientation à la baisse des prix de l’immobilier ne plaide pas en faveur d’un achat. Pourquoi se précipiter aujourd’hui quand le mètre carré ne sera pas forcément plus cher demain ? Autre frein à l’achat : à 8 709 euros le prix moyen du mètre carré, le ticket d’entrée reste très élevé.

Évacuons l’espoir d’Arthur de bénéficier d’un prêt à taux zéro. En effet, En zone A, c’est-à-dire Paris et les zones limitrophes, une personne seule ne doit pas bénéficier d’un revenu supérieur à 37 000 euros par an en 2017 pour avoir accès au prêt à taux zéro.

Certes, Arthur pourrait envisager l’achat d’un petit studio dans le quartier de la Bastille qu’il affectionne. Mais, aujourd’hui jeune et célibataire, il risque fort de devoir le revendre dans quelques années.

Selon les simulations qu’Arthur a réalisées sur internet, il faut conserver le bien en moyenne plus de 20 ans pour qu’un achat à Paris soit plus rentable que la location d’une même surface. En prenant en compte, bien sûr, son prix, l’apport, le taux du crédit et tous les frais (notaire, assurance, crédit, charges de copropriété…).

Le plan d’épargne logement, plus attractif que le Livret A

Mieux vaut donc pour Arthur de rester locataire et d’utiliser une partie de sa confortable capacité d’épargne pour alimenter son plan d’épargne logement en vue d’une acquisition dans quelques années. D’autant que ce support est devenu plus attractif pour son épargne de précaution depuis la limitation à 0,75 % depuis le 1er Aout 2015 de la rémunération du livret A, qui pourrait encore baisser davantage…(!)

Bon à savoir : Le PEL permet d’accumuler en toute sécurité jusqu’à 61 200 euros. Sa rémunération de 2,5 % brut est garantie pendant toute la durée de vie du plan et peut être gonflée à 3,5%, à condition de contracter un prêt épargne logement d’au moins 5 000 euros à la sortie.

Le placement en bourse

Arthur, qui n’a que 25 ans, songe également à placer en Bourse une partie non négligeable de ses économies. Nous l’y encourageons ! Une idée qu’il cherche à creuser en s’initiant au service de règlement différé (SPD) sur son compte-titres. Pourquoi pas ? Mais investir de cette façon consiste à miser plus d’argent que celui dont on dispose pour profiter de l’effet de levier. Ce n’est pas forcément le meilleur moyen de faire ses premières armes en Bourse.

Arthur a déjà lu beaucoup de choses au sujet de la bourse, beaucoup d’articles pour débuter, notamment : « Comment investir en bourse avec Binck.fr » ou encore le « Guide pratique pour bien débuter en Bourse par Boursier.com ». Mais pour réaliser ces objectifs boursiers, il lui faudra connaitre et approfondir encore sérieusement le sujet.

Nous lui conseillons dans un premier temps de constituer un portefeuille à partir d’une méthode qui a fait ses preuves.

Celle que nous préconisons s’appuie de façon équilibrée sur trois piliers composés respectivement :

- de valeurs de croissance ;

- de valeurs de rendement ;

- et de valeurs susceptibles de doper la performance.

En élève assidu qu’il est, nul ne doute qu’il s’en sortira !

Augmenter la part des produits garantis et conserver des liquidités disponibles

Une fois les charges payées, le jeune homme dispose d’une capacité d’épargne annuelle de 16 340 euros. Il peut être prudent de verser 1 300 euros sur le livret A pour conserver un peu de liquidités immédiatement disponibles. Le reste sera consacré à hauteur de 8 000 euros cette année au PEL, et de 7 000 euros au PEA, pour élaborer un portefeuille de 9 lignes d’environ 800 euros chacune. Les disponibilités ainsi placées aboutiront à une nouvelle répartition entre produits garantis et actifs risqués, à respectivement 56 % et 44 %.

Une allocation type qu’il faudra aménager en fonction de l’évolution du portefeuille désormais constitué. Arthur pourra notamment, dans les années à venir, alimenter les contrats d’assurance vie en unités de compte en réduisant ses versements sur le PEA.

À lire aussi : Investir en SCPI