Pour garantir à tout moment le règlement intégral de ses engagements, l’assureur doit constituer une certaine réserve, appelée provision mathématique. Le souscripteur de l’assurance vie dispose d’un droit de créance sur cette provision mathématique.

Sommaire

Définition

L’article R 331-3 du Code des assurances définit la provision mathématique comme la différence entre les valeurs actuelles des engagements respectivement pris :

- par l’assureur,

- et par les assurés.

Constitution de la provision mathématique

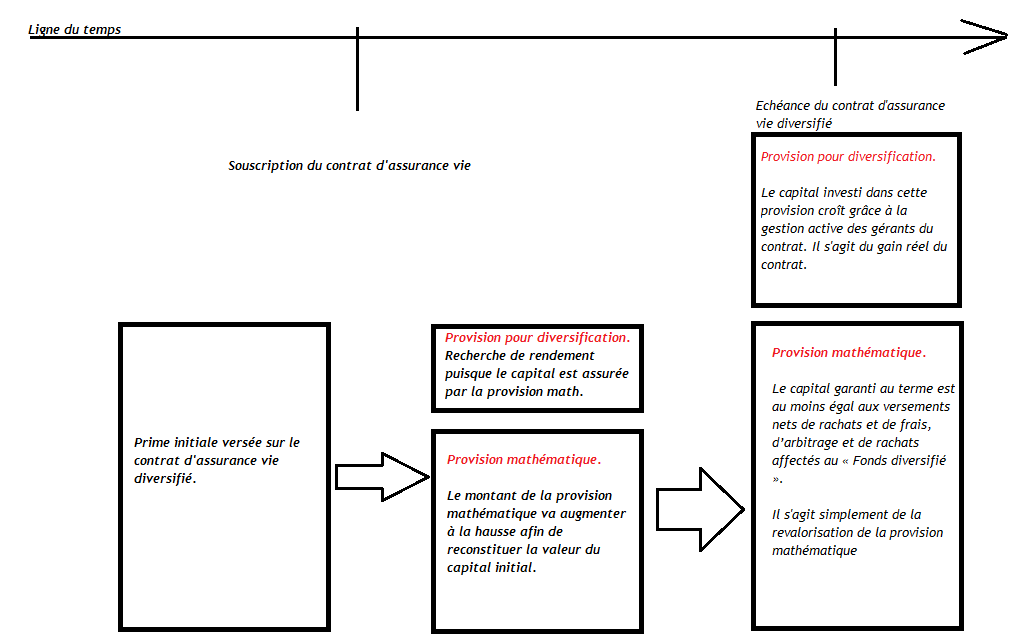

Lors de la souscription du contrat, la prime se décompose en prime pure et chargement.

Le lendemain du versement, quand l’assureur a prélevé ses chargements, la provision mathématique est égale à la prime pure.

À la fin de la I année, la provision mathématique du contrat s’est augmentée des produits capitalisés et de la fraction des primes versées par les assurés décédés.

Provision mathématique

(prestations futures) — primes futures

La 2e prime versée connaît le même sort que la 1re. Le lendemain de son versement, la provision mathématique est donc égale au total

- de la provision constituée à la fin de la 1re année (dans l’hypothèse d’une prime annuelle) ;

- augmentée de la partie pure de la 2e prime.

Et ainsi de suite, pour les autres primes…

REMARQUE

REMARQUE

Les sommes accumulées au titre de la provision mathématique sont affectées par l’assureur à des placements financiers (actions, obligations, etc.) ou immobiliers. Les revenus générés vont permettre à l’assureur de servir des intérêts aux provisions mathématiques.

Droit de propriété de l’assureur

Les actifs accumulés par l’assureur en représentation des provisions mathématiques, qui lui permettent de garantir le versement des prestations, sont juridiquement sa propriété.

Droit de créance du souscripteur

Le souscripteur dispose d’un droit de créance sur la provision mathématique, les actifs accumulés par l’assureur ayant été constitués avec son argent. Ce droit :

- ne se limite pas à la possibilité pour le souscripteur (ou le bénéficiaire, s’il s’agit d’une personne différente) de percevoir un capital ou une rente en cas de réalisation du risque garanti ;

- et peut être exercé à tout moment en cours de contrat, avec autorisation expresse du bénéficiaire acceptant. sous forme de cession, rachat, réduction, ou avance.

Garanties de fidélité

Les contrats d’assurance-vie peuvent comporter des garanties de fidélité, également appelées « bonus » ou ‘primes de fidélité » :

- elles visent à encourager le souscripteur à conserver l’épargne accumulée sur son contrat jusqu’à l’échéance, elles doivent être explicitement décrites dans le contrat et clairement distinguées de la garantie,

- elles prennent le plus souvent la forme d’un supplément de capital au terme du contrat, par exception, elles ne sont pas exigibles en cas de rachat.