La plus-value réalisée lors de la vente d’un bien immobilier, autre que la résidence principale, est en principe taxable. Mais il existe de nombreux cas d’exonérations.

La plus-value réalisée lors de la vente d’un bien immobilier est imposable à l’impôt sur le revenu à un taux forfaitaire de 19 %, auquel s’ajoutent 15,5 % de prélèvements sociaux, soit une imposition globale de 34,5 %. S’y ajoute une « surtaxe », dont le taux varie de 2 % à 6 %, lorsque le montant de la plus-value est supérieur à 50 000 €.

C’est le notaire chargé de la vente qui se charge de faire la déclaration auprès du service des impôts, de calculer et de payer le montant de l’impôt.

Sommaire

» Le calcul de la plus-value imposable

Le montant de la plus-value imposable est obtenu par la différence entre le prix de vente diminué des différents frais supportés lors de la cession et le prix d’achat, frais d’acquisition compris. Pour les biens reçus par donation ou succession, on retient la valeur qui a servi de base pour le calcul des droits de mutation à titre gratuit.

Deux types d’abattements

Une fois la plus-value ainsi calculée, vous pouvez appliquer un abattement pour durée de détention si vous détenez le bien depuis plus de cinq ans. Cet abattement a pour effet de réduire le montant de la plus-value taxable.

Mais il existe désormais deux types d’abattement :

- un premier pour le calcul de la plus-value soumise à l’impôt sur le revenu,

- un second applicable pour le calcul de la plus-value soumise aux prélèvements sociaux.

Principale conséquence de ce barème à deux vitesses : la plus-value échappe à l’impôt sur le revenu après 22 ans de détention mais ce n’est qu’après 30 ans de détention qu’elle est exonérée de prélèvements sociaux.

Autrement dit, après 22 ans de détention, la plus-value reste taxée à 15,5%. Ce n’est que si le bien est revendu après 30 ans que l’impôt sur la plus-value disparaît. Mais il existe quelques situations qui permettent d’échapper à toute taxation sans condition de durée.

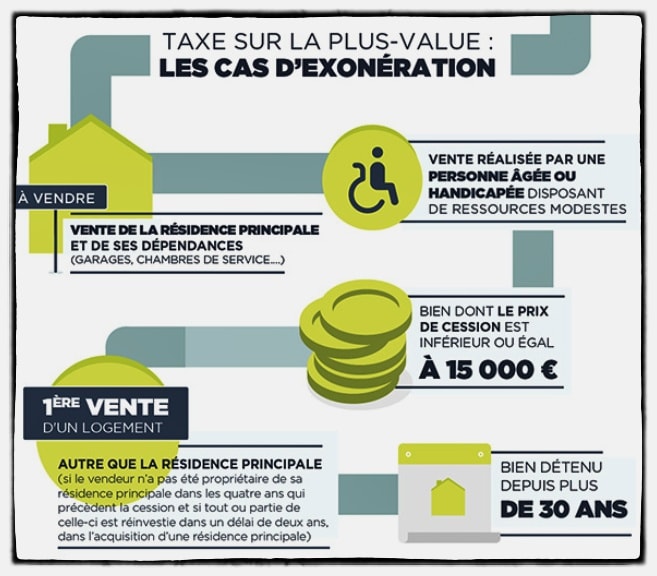

» Première vente d’un logement autre que la résidence principale

Si vous vendez un logement autre que votre résidence principale et que vous n’avez pas été propriétaire de votre résidence principale au cours des quatre dernières années, la plus-value est exonérée d’impôt si vous réinvestissez dans les deux ans le prix de vente dans l’achat ou la construction d’un logement destiné à être votre résidence principale.

Conseil : Pensez à conserver pendant trente ans l’ensemble de vos factures de travaux même s’il s’agit de votre résidence principale car elle peut un jour ne plus l’être.

Si une partie seulement du prix est réemployée, l’exonération est limitée à cette fraction; le surplus est imposable dans les conditions habituelles. S’il s’agit d’un bien commun, l’exonération est accordée distinctement pour chacun des deux époux.

Si l’un d’entre eux en a déjà bénéficié (pour une vente réalisée avant son mariage ou sur un bien propre), l’autre peut y prétendre à hauteur de la moitié de la plus-value. Le logement doit être acquis en pleine propriété; l’exonération ne joue pas en cas d’acquisition de droits démembrés ou de parts de société civile immobilière. Attention, cette exonération ne s’applique qu’une seule fois.

» Personnes hébergées en maison de retraite

Les personnes âgées qui vivent en maison de retraite sont exonérées d’impôt sur la plus-value en cas de vente de leur « ancienne « résidence principale, si celle-ci intervient moins de deux ans après leur entrée dans l’établissement.

Autre condition impérative : le logement ne doit pas avoir été occupé par une personne autre qu’un membre de leur foyer fiscal ou leur concubin pendant cette période. Pour les ventes réalisées en 2017, cette exonération est réservée aux personnes non assujetties à l’ISF en 2012 et dont le revenu fiscal de référence n’a pas dépassé 24043 € pour la première part de quotient familial, majoré de 5617 € pour la première demi-part et 4421 € pour chaque demi-part supplémentaire.

» Retraités et invalides de situation modeste

Une autre exonération est prévue en faveur des retraités et personnes titulaires d’une pension d’invalidité, non assujettis à l’ISF, sous réserve que leur revenu fiscal de référence n’ait pas dépassé 10224 € pour la première part de quotient familial majoré de 2 730 € pour chaque demi-part supplémentaire, la situation de famille s’appréciant à la date de la cession (chiffres applicables aux cessions réalisées en 2017).

» Vente ne dépassant pas 15 000€

Les plus-values réalisées lors de la vente de biens immobiliers ou de droits relatifs à ces biens échappent à toute imposition lorsque le prix de vente est intérieur à 15 000 €. Ce plafond s’apprécie bien par bien; toutefois1 en cas de vente par des époux, même mariés sous un régime de communauté, ce plafond s’apprécie au regard de la quote-part détenue par chaque époux. La règle est la même en cas de vente d’un bien détenu en indivision: le plafond de 15000 € joue pour chacun des co-indivisaires.

» Immeubles en construction

L’exonération attachée à la résidence principale est susceptible de s’appliquer aux immeubles en construction lorsqu’ils sont vendus par un couple en instance de divorce, par des partenaires qui rompent un Pacs ou des concubins qui se séparent.

Cet avantage n’est octroyé que si le logement était destiné à être leur résidence principale et s’ils n’étaient pas propriétaires de leur logement pendant la période de la construction. Cette exonération s’applique dans les mêmes conditions lorsque le bien en construction est revendu à la suite d’une mutation professionnelle, du décès du conjoint, partenaire de Pacs ou concubin ou en cas d’invalidité.

Bonjour mes parents tous deux placés en EHPAD l’un en 2010 l’autre en 2017 vendent leur résidence principale. Le notaire considère que la plus value est imposable par moitié (placement depuis plus de 2 ans) est ce juste? Quelqu’ un peut il me renseigner ❓merci