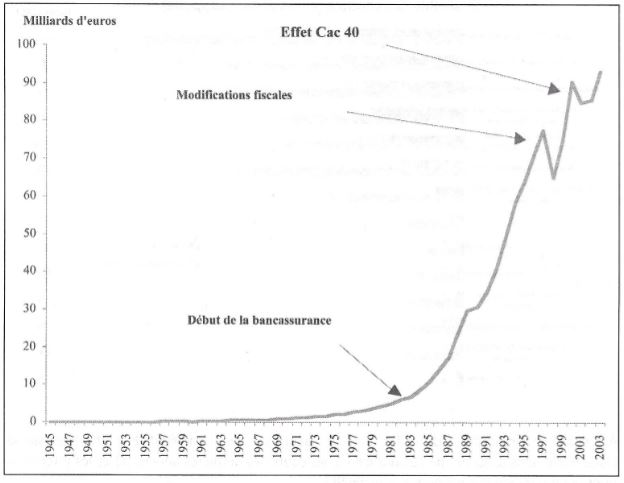

À l’analyse, sur la longue durée — la seule pertinente pour un assureur de personnes — la fiscalité constitue une condition importante, mais non suffisante pour justifier le succès de l’assurance vie.

En effet, au cours des années 1960 et 1970, les capitaux transmis par décès étaient exonérés de droits de succession sans limite, et les rachats réalisés du vivant des souscripteurs n’étaient pas plus soumis à l’impôt sur le revenu. De plus, une réduction d’impôt existait sur le versement des primes. Toutefois et malgré ces avantages, l’assurance vie ne collectait même pas 5 % de l’épargne annuelle.

La médiocrité des performances générées par les contrats, du fait d’une conjoncture financière peu favorable, ainsi que l’opacité des contrats proposés — assortie de chargements élevés — expliquent cette situation.

À l’inverse, les années 1980 et 1990 ont vu la fiscalité de l’assurance vie s’alourdir à de nombreuses reprises (fiscalisation des capitaux transmis par décès, des rachats réalisés, suppression de la réduction d’impôt à l’entrée) tout en constatant une progression de la part de l’assurance vie dans l’épargne financière des ménages, jusqu’à représenter plus de 60 %.

La raison réelle du succès : un bouleversement dans l’offre des contrats

La raison réelle du succès : un bouleversement dans l’offre des contrats

Le succès de l’assurance vie s’explique par les qualités financières des contrats qualifiés de « modernes ».

Ces contrats se caractérisent ainsi par:

- une grande souplesse du mode de versements. Les contrats peuvent être: à prime unique, à versements programmés, mais surtout, à versements libres. Le souscripteur ouvre un contrat, puis a la faculté de l’alimenter en fonction de ses souhaits et de ses possibilités financières ;

- une transparence constamment accrue dans les frais, dont le montant a régulièrement baissé ;

- un grand choix dans les possibilités de consommer l’épargne constituée: rachats partiels, rachat total, rente viagère, annuités certaines…;

- des performances d’excellent niveau, les sociétés d’assurance affectant parfois jusqu’à 100% des produits financiers à leurs assurés.